Vi får rätt mycket frågor kring vilket typ av konto man skall välja för sina investeringar här på Aktiekunskap. Många frågor handlar om hur skatten på investeringssparkontot fungerar och när detta lönar sig framför ett så kallat traditionellt VP konto (värdepapperskonto). I det här blogginlägget tänkte vi reda ut hur skatten fungerar på dessa konton samt ge några tips på hur man skall tänka när man väljer kontot för sin värdepappershandel.

Längst ner i artikeln kan du räkna ut skatten på ett ISK-konto med hjälp av vår kalkylator

Artikelns innehåll

Så förstår du skatten på ett Investeringssparkonto och VP konto

Vi har skrivit lite längre förklaringar på hur skatten för investeringssparkontot fungerar här och VP-kontot här. Men det kan ju vara bra med en lite kortare förklaring i det här blogginlägget också.

På ett VP konto så betalar du inte något skatt förrän du har sålt en del av ditt innehav. Så om du väljer att bara behålla dina aktier (eller fonder) eller köpa mer aktier så kommer du inte att behöva deklarera detta alls på den så kallade K4 blanketten på deklarationen. Om du däremot har sålt aktier (med vinst) så behöver du däremot deklarera detta och du kommer att behöva betala så kallad vinstskatt som just nu är 30 %. Självklart kan du dra av omkostnader, som courtage, vilket innebär alla de kostnader som du har haft när du köpt och sålt dina aktier.

På ett investeringssparkonto betalar du ingen skatt då du säljer aktierna. Däremot kommer det automatiskt (utan att du behöver göra något) att dras skatt från ditt konto. Förenklat kan man säga att det görs en summering av ett kapitalunderlag som är summan av alla insättningar och värden kvartalsvis på kontot och detta delat med fyra. Kapitalunderlaget multipliceras sedan med aktuell statslåneränta och kapitalskatten vilket ger din skatt. Vi tar ett exempel på detta.

Om kapitalunderlaget är 200000 kronor så blir omkostnadsbeloppet

[math] $ \frac{200\,000}{4}=50\,000 $

Om statslåneräntan är 0,9 % och kapitalskatten 30 % så blir då den årliga skatten

$ 50\,000 \cdot 0,009 \cdot 0,3 = 135 \, kr $

Tips!

Både Nordnet.se och Avanza.se erbjuder avgiftsfri aktiehandel samt återbetalning av alla fondavgifter för alla som har upp till 50 000 kr på kontot. Delar du upp dina pengar mellan Nordnet & Avanza kan du alltså utnyttja bägge deras erbjudanden. Det är gratis att öppna konton både hos Nordnet och Avanza.

Ett praktiskt exempel – När lönar sig VP kontot?

På ett VP konto betalar du alltså mycket högre skatt om du säljer dina aktier än vad du gör årsvis på ett investeringssparkonto. Så för att ett VP konto skall bli mer lönsamt skattemässigt än ett investeringssparkonto så måste du hålla kvar ditt innehav under en längre tid. Dessutom behöver statslåneräntan vara hög (just nu 0,9 %) och värdeutvecklingen på aktierna dålig (eller tom negativ).

Så hur lång tid krävs det då för att det skall bli lönsamt? Nedan tar vi ett räkneexempel på detta men det är viktigt att förstå att exemplet bli mycket ungefärligt och bör tas med en nypa salt. Det här beror på att vi förstås inte kan vet hur statslåneräntan utvecklas eller hur ditt innehav utvecklas. Det är ju mycket möjligt att du förlorar pengar på ditt aktieinnehav och att skatten blir låg eller ingen alls på ett VP konto.

Exempel

Låt säga att du investerar 100 000 kr i ”Hittepåbolaget AB”. Vi har här att laborera med värdeökningen på aktierna, hur mycket vi sätter in per år, statslåneräntan samt årlig värdeökning på aktien. Vi testar med tre olika fall:

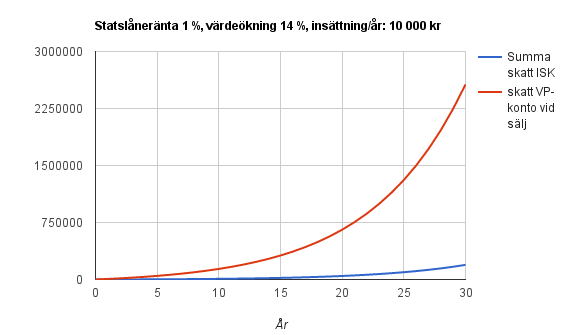

- Statslåneränta på 1 %, värdeökning på 14 % per år och insättning på 10 000 kr per år.

- Statslåneränta på 5 %, värdeökning på 5 % per år och insättning på 0 kr per år.

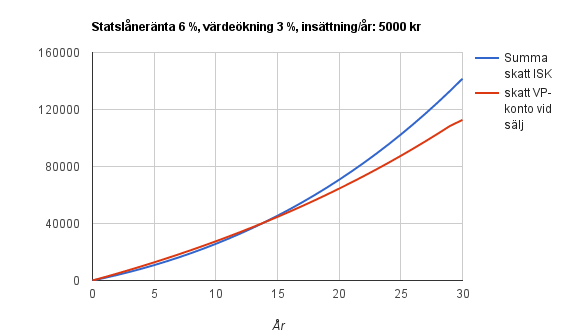

- Statslåneränta på 6 %, värdeökning på 2 % per år och insättning på 10 000 kr per år.

Utfallet visar vi med följande tre diagram.

Snabb slutsats av diagrammet ovan är att det är klart mer lönsamt med ett investeringssparkonto (skattemässigt) då värdeökningen är bra och statslåneräntan är låg.

Av detta diagram ser vi att vi får en jämförbart likvärdig skattesumma av skatten för investeringssparkontot och VP-kontot då värdeökning och statslåneräntan är likvärdiga samt då vi inte gör några insättningar.

När statslåneräntan är hög och värdeökningen låg så ser vi att VP kontot lönar sig skattemässigt.

Slutsatser – vilket konto skall man välja?

Så hur skall man då kunna välja rätt konto? Det finns ju olika fördelar och nackdelar med de bägge kontona även om man bortser från de mer skatterelaterade frågorna. Ett exempel på det kan ju vara att man på investeringssparkontot slipper hantera deklaration och diverse olika metoder för att beräkna omkostnader.

Fortsätter man och laborerar med de olika faktorerna så visar det sig att vid en låg statslåneränta och en värdeökning på mer än 2 % så kommer ett investeringssparkonto att vara särskilt lönsamt. Självklart tar man risken att betala skatt även om du går med förlust men är man långsiktig så har börsen visat sig vara ganska stabil kring att öka runt 11 % i genomsnitt per år.

Det är viktigt att poängtera att siffrorna ovan kan varieras i all oändlighet i olika fall och situationer. Du kommer aldrig med säkerhet kunna veta vilket konto som är mest lönsamt och bäst för dig. Så ta beräkningarna ovan med en stor nypa salt och lär dig framförallt att förstå vilka faktorer som spelar in så kommer det att bli enklare att välja.

Räkna ut skatten på ett ISK-konto

| År | Ingående värde | Insättningar | Värdeökning | Kapitalunderlag | Skatt | Utgående värde |

|---|

Hej!

Undrar över diagrammen. Skatten på ISK-konto betalas varje år. Jämfört med VP-konto där man betalar skatt när man säljer. Är skatten för ISK-kontot summerad i diagrammet? Ex år 30 så är skatten för ISK summerad för år 1-30. Eller ska man tänka år 30 för ISK att man får summera själv skatten för år 1-30 för att kunna jämföra korrekt med vad skatten blir om de legat på VP år 30. Om så har du något sånt diagram att visa? Har nyligen styrt om mitt långsiktiga månadsspar på 600kr till ISK börjar undrar om det var dumt. Samt mitt pensionssparande är omstyrt så, har ca 15-20 år kvar till pension.

Hälsningar,

Anna

Hej!

Var tvungen att gräva mig ner hur vi gjorde beräkningarna i diagrammet 😉 det var ju något halvår sedan…

Svaret är att summan i ISK är summerad (eller ackumulerad total skatt).