Från och med början av 2012 gjorde en ny sparform sitt inträde i Sverige. Det som då introducerades var det regeringen kallar för investeringssparkonto. Här går vi igenom denna sparform och dess fördelar och nackdelar.

Artikelns innehåll

Så fungerar ett investeringssparkonto vid aktiehandel

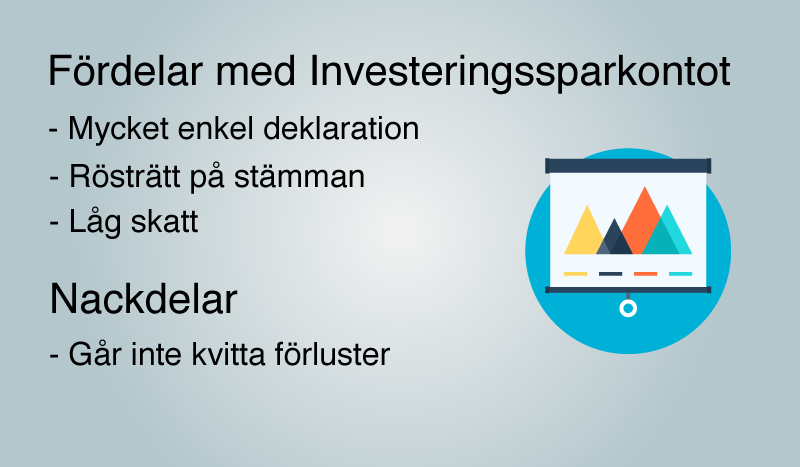

Mot den här bakgrunden blir det nu lättare att förklara vad ett investeringssparkonto kan innebära för just oss som småsparare och aktieintresserade. Vi skall här gå igenom de allra viktigaste delarna av denna sparform.

Så skaffar du ett investeringssparkonto

Det enklaste sättet att komma igång med ett investeringssparkonto är att anmäla sig till någon av de bästa nätbankerna för aktiehandel. Vi kan bland annat rekommendera de populära nätbankerna Avanza och Nordnet som båda är väldigt populära hos svenska folket.

Tips!

Både Nordnet.se och Avanza.se erbjuder 0 kr i courtage vid aktiehandel samt 0 kr i fondavgifter för alla som har upp till 50 000 kr på kontot. Delar du upp dina pengar mellan Nordnet & Avanza kan du alltså utnyttja bägge deras erbjudanden. Det är gratis att öppna konton både hos Nordnet och Avanza.

✅ 0 kr i courtage vid aktiehandel

✅ 0 kr i fondavgifter

Erbjudandet gäller för alla som har ett samlat sparande på max 50 000 kr hos Avanza. Samlat sparande = kassa plus investeringar.

✅ 0 kr i courtage vid aktiehandel

✅ 0 kr i fondavgifter

Erbjudandet gäller för alla som har ett samlat sparande på max 50 000 kr hos Nordnet. Samlat sparande = kassa plus investeringar.

Öppna konto hos båda💡

genom att öppna konto hos både Nordnet och Avanza kan du dela upp dina pengar och utnyttja deras erbjudanden till max. Om du exempelvis har 90 000 kr så sätter du in 45 000 kr hos Nordnet och 45 000 kr hos Avanza. Då kan du handla aktier och fonder helt utan avgifter för totalt 90 000 kr.

Vad är courtage?

Courtage är kostnaden för att köpa och sälja aktier. Nordnet och Avanza bjuder på denna kostnader så länge du har under 50 000 kr på kontot.

Vad är fondavgift?

Fonder tar ut en avgift för att de förvaltar dina pengar. Nordnet och Avanza bjuder på dessa avgifter så länge du har under 50 000 kr på kontot.

Jämförelse mellan ISK, kapitalförsäkring och VP-konto

| Fråga | ISK | Kapitalförsäkring | VP Konto |

|---|---|---|---|

| Hur fungerar skatten? | Ett schablonbelopp betalas på hela depån varje år. Läs mer här | Man betalar ett schablonbelopp på hela depån varje år. Läs mer här | Skatt på 30% av vinsten. Du kan kvitta/göra avdrag |

| Vilka kan skaffa sparformen? | Privatpersoner | Privatpersoner och Företag | Privatpersoner och Företag |

| Rösträtt på stämma? | Ja | Nej | Ja |

| Hur många konton kan man ha? | obegränsat | obegränsat | obegränsat |

| Kvittning/avdrag möjligt? | Nej, du kan dock kvitta bort schablonintäkten på ett investeringssparkonto mot t.ex. ränteutgifter. | Nej | Ja |

| Vem sköter beskattning? | Din bank | Din bank | Du sköter den själv via K4-blanketten i deklarationen. |

| Vad kan man ha i sitt konto? | Aktier, fonder, likvida medel och andra typer av värdepapper. | Aktier, fonder, likvida medel och andra typer av värdepapper. | Aktier, fonder, likvida medel och andra typer av värdepapper. |

| Förmånstagare vid dödsfall | Samma regler som arvsreglerna. | Här kan du välja din förmånstagare själv. | Samma regler som arvsreglerna. |

Hur handlar jag inom ett investeringssparkonto?

Om du aldrig tidigare har köpt aktier rekommenderar vi att du läser igenom vår artikel om att köpa och sälja aktier först. Det mesta i den artikeln stämmer in på ett investeringssparkonto. När du väl har ditt ISK konto kommer du kunna att klicka dig in i det och inom detta konto kunna göra köp eller försäljningar av aktier.

Läs mer om investeringssparkonto här ifall du vill lära dig mer om denna kontotyp.

Skatten på ISK + kalkylator

Det är alltid enklast att förstå hur något beskattas i detta krångliga skatteland genom att ta ett praktiskt exempel. Det skall vi också göra här men först kort om själva principen för beskattningen.

Det som skatten beräknas på är det som kallas för kapitalunderlaget som är en fjärdedel av alla insättningar i kontot + summan av värdet vid ingången av varje kvartal. Det kan vara lite krångligt att greppa detta vid första genomläsningen.

🔗 Se skatteverkets förklaring av hur man räknar ut skatten

Det är viktigt att du känner till att du inte själv behöver göra dessa beräkningar. Det kommer skötas automatiskt via bankernas system. Summan kommer även att vara förtryckt i deklarationen. Det kan vara bra att förstå systemet men du behöver inte själv göra några beräkningar på summor.

| År | Ingående värde | Insättningar | Värdeökning | Kapitalunderlag | Skatt | Utgående värde |

|---|

Investeringssparkonto och ägande

Till skillnad mot en kapitalförsäkring blir du inom en ISK alltså också ägare till företaget som du investerar i, vilket ger möjlighet att gå på årsstämman och påverka företaget. Denna möjlighet fanns inte i kapitalförsäkringen.

Investeringssparkonto eller Kapitalförsäkring?

Eftersom kapitalförsäkringen har varit populär den senaste tiden är det nog många som funderar på fördelar och nackdelar med att gå över till ett investeringssparkonto istället.

Det enkla svaret på detta är att beskattningen är i princip likadan på bägge sparformerna, så där finns ingen anledning att byta. Skillnaden är framförallt att du står som ägare inom ett ISK konto.

Vidare läsning inom ämnet

- Blogginlägg om skatteberäkning på VP-konto i jämförelse med investeringssparkontot.

- Kapitalförsäkring eller VP – konto

Tips!

Både Nordnet.se och Avanza.se erbjuder 0 kr i courtage vid aktiehandel samt 0 kr i fondavgifter för alla som har upp till 50 000 kr på kontot. Delar du upp dina pengar mellan Nordnet & Avanza kan du alltså utnyttja bägge deras erbjudanden. Det är gratis att öppna konton både hos Nordnet och Avanza.

✅ 0 kr i courtage vid aktiehandel

✅ 0 kr i fondavgifter

Erbjudandet gäller för alla som har ett samlat sparande på max 50 000 kr hos Avanza. Samlat sparande = kassa plus investeringar.

✅ 0 kr i courtage vid aktiehandel

✅ 0 kr i fondavgifter

Erbjudandet gäller för alla som har ett samlat sparande på max 50 000 kr hos Nordnet. Samlat sparande = kassa plus investeringar.

Öppna konto hos båda💡

genom att öppna konto hos både Nordnet och Avanza kan du dela upp dina pengar och utnyttja deras erbjudanden till max. Om du exempelvis har 90 000 kr så sätter du in 45 000 kr hos Nordnet och 45 000 kr hos Avanza. Då kan du handla aktier och fonder helt utan avgifter för totalt 90 000 kr.

Vad är courtage?

Courtage är kostnaden för att köpa och sälja aktier. Nordnet och Avanza bjuder på denna kostnader så länge du har under 50 000 kr på kontot.

Vad är fondavgift?

Fonder tar ut en avgift för att de förvaltar dina pengar. Nordnet och Avanza bjuder på dessa avgifter så länge du har under 50 000 kr på kontot.

Bakgrunden till investeringssparkontot

Bakgrunden till att den här nya sparformen infördes from 1 januari 2012 var att man från regeringens sida har velat förenkla för småsparare att kunna investera och spara i olika former av värdepapper som aktier och fonder.

Tidigare har investerare fått välja mellan ett VP konto eller en kapitalförsäkring som bägge har sina fördelar och nackdelar. VP kontots uppenbara nackdel har varit skatten på 30% på vinsten samt de krångliga deklarationerna via K4 blanketten.

Kapitalförsäkringen har på senare år varit mycket populär då man där slipper att deklarera sina köp och sälj affärer samt att skatten har varit låg för den som sparar i mindre belopp. Nackdelen med en KF (kapitalförsäkring) har dock varit att ägaren av aktierna är försäkringsbolaget/banken istället för investeraren.

Med ett investeringssparkonto försöker man nu kombinera de goda sidorna från VP kontot med de från kapitalförsäkringen.

Hej.

Kan jag byta bank och ta med mej mina ISK-konton till den andra banken utan att behöva betala dubbel skatt?

Jag har frågat 2 banker om detta, ingen kan, eller vill svara på det.

ISK-konton ses av bankerna som ”pain in the ass” dom tjänar inget eller lite pengar på kontona.

Med vänlig hälsning

Djordje Badju

Hej, eftersom det hos de banker jag känner till inte kostar något att ta ut pengar (mer än eventuella courtageavgifter) från investeringssparkontot så skall detta inte vara något problem. Det kostar ju heller ingenting att skapa ett nytt investeringssparkonto hos en annan bank.

Hej.

Nu fick jag inte svar på de frågor jag ställde. Jag vet att det inte kostar nåt att öppna ett ISK-konto. Om jag tar ut pengarna från mitt ISK- konto kommer jag att få betala en schablonskatt i slutet av året.

Om jag då tar de pengar och öppnar ett nytt ISK-konto i annan bank, då betalar jag en ny schablonskatt för de pengar som sätts in på det nya kontot i slutet av året, alltså dubbel beskattning. Eller hur??

1) Frågan är: Kan jag flytta på kontot utan att betala dubbel schablonskatt??

2) om du arbetar på en bank, då förstår jag varför du skrev det du skrev.

Med vänlig hälsning.

Djordje Badju

Hej,

Jag arbetar inte på en bank utan gör den här sidan på fritiden för att försöka förklara grunderna i fundamental analys. Vi är tyvärr inga experter på alla regler kring ISP utan det vi vet grundar sig på erfarenheter av egen handel. Jag vågar därför inte säga för mycket kring frågan. Hoppas att du hittar svaret på dina frågor någon annanstans.

Höftar in ett svar:

Enligt avanza, https://www.avanza.se/aza/depa/blanketter/jamforelse_isk.pdf räknas en flytt som en försäljning. Vad det innebär skattemässigt vet jag dock inte.

finansportalen.se/blogg/2011/12/06/investeringssparkontot-isk-sa-fungerar-det/

Läs under rubriken ”Kan man flytta sitt konto?”

Hej!

Jag har gjort mina första aktieköp på 10000kr. Har för tillfället två olika aktier och undrar lite om skatten.

Behöver jag deklarera något, behöver jag skicka in någon extra blankett vid deklarationen?

Påverkar mina aktier när jag får min skatteåterbäringen utbetald osv? Jag undrar väll egentligen om det blir något krångligare om jag sitter på ett par aktier i några år rent skattemässigt. Dvs att man får böka med massa papper och ovannämnda saker.

Med vänlig hälsning Andreas

Hej Andreas, om du har dina aktier i ett investeringssparkonto eller en kapitalförsäkring behöver du inte deklarera detta alls. Detta beskattas via ditt konto på ett mycket enkelt vis. Om du har aktierna i ett så kallat värdepapperskonto (vp konto) så deklarerar du oftast detta det för året som du sålt aktier med vinst eller förlust. Då använder du den så kallade k4 blanketten.

Hej

Om jag förstått saken rätt med ISK så kan man spara i valuta, aktier, warranter mm. Så om jag får tex 20 000 kr i direktavkastning på mina aktier så beskattas dessa inte så länge pengarna ligger kvar på kontot (ISK-kontot), jag kan tex återinvestera detta kapital. Har jag tolkat detta rätt? Om det är på detta sättet, beskattas då kapitalet om man tar ut kapital från kontot (ISK-kontot) till mitt ”vanliga” konto?

Hej, nej det fungerar så att skatten stäms av mot det totala värdet kvartalsvis och du betalar in detta via din vanliga skattesedel.

Man kan bara flytta kontanter till ett ISK.

Fråga:kan jag sälja aktier till mig själv, dvs sälja från ett VP till billigt pris och sen köpa samma aktier från mitt ISK?

(Det skulle ju minska reavinsten, så det är troligen inte tillåtet.)

Hej, nej det kan jag inte tänkta mig att det går heller. Har aldrig löst eller hört om något liknande upplägg på en nätbank.

Det lär ju inte gå att genomföra online, då botar skulle sno åt sig aktierna på mindre än en tiondels sekund. Tror inte man får sälja aktier till sig själv på det sättet, rent lagligt, man skulle ju kunna ge sig själv sjuka avdrag på skatten årligen om det var tillåtet.

Hej!

Kan ju börja med att säga att Tack för all information jag har fått, har verkligen hjälpt mig att förstå mer inom aktiemarknaden. Är nämligen en nybörjare…

Fråga: Om jag under senare år vill flytta över pengar från mitt ISK-konto till mitt vanliga konto måste jag då skatta??

Hej, nej du beskattas inte för uttag ur ISK utan det sker löpande på ditt totala innehav.

Hej!

Har ett investeringssparkonto ca 500000, Har gjort en del vinster och nu sålt av och sitter för tillfället på en del kontanter som jag tänker ta ut för att använda till att göra en amortering. Några aktier blir kvar på kontot. Belastas jag med några avgifter och blir skatten lägre eftersom kapitalet blir mindre.

Nej du belastas inte med avgifter när du tar ut pengar ur investeringssparkontot och ja, skatten blir mindre ju mindre pengar du har på kontot.

Hej!

Tack för bra info!

Två frågor:

1. Kan man dela ägandet av ett ISK precis som med vanliga konton? T.ex. mellan äkta makar eller sambos?

2. Om ja på 1, hur fördelas skatten – 50/50 eller kan man fördela det som man vill mellan sig?

Hejsan Björn, tyvärr är vi lite osäkra kring detta. Det bästa måste vara att kolla detta med banken för att se om en sådan möjlighet finns.

Hej,

Tack för en bra sida. Jag undrar om du vet svaret på följande fråga:

Låt oss säga att jag öppnar en ISK. Jag sätter in 10000kr. Första dagen i varje kvartal så kontrolleras värdet av min ISK av banken.

Låt oss säga att jag avstår handel den 1a varje kvartal, men att jag handlar de andra dagarna. Låt oss säga att jag varje kvartal tjänar 10000kr som jag tar ut så de inte finns med den 1a varje kvartal.

Alltså: När man sedan räknar ut skatten så blir det 10000×4+10000 i insättning = 50000kr som delas med 4 och sen 30% av det x med statslåneräntan. Så långt allt klart.

Det jag undrar är hur skattas vinsten om jag tar ut den innan den 1a varje kvartal. I detta exempel så är det 40000kr som jag tar ut.

Hoppas du förstod vad jag menade,

Tack på förhand.

C.

Hej,

Du menar alltså att du säljer av allt innan den första varje kvartal?

Tänk på att skatten också beräknas på dina insättningar (du vill antagligen sätta in pengarna igen och investera mer)

Jag vill flytta aktier och kontanter från ett ISK i SHB till ett befintligt ISK på Nordnet. Frågan är då om jag kan överföra aktierna och kontanterna mellan de olika Isk utan att det påverkar skatten, d.v.s uttag och dubbla insättningar? Kan jag ta ut kontanterna och överföra dessa till min depå på Nordnet för att sedan överföra pengarna vidare till ISK på Nordnet utan att detta ses som ökad vinst och beskattas därefter. Det blir ju dubbla insättningar av samma pengar – eller?

Hej, är lite osäker på dessa frågor kring skatt. Min gissning (obs, bara en gissning) är att det är svårt att överföra pengarna eller hela kontot mellan banker. Troligtvis behöver du ta ut pengarna (sälja aktierna) för att sedan återinvestera dem igen.

Hej!

Tack för en jättebra hemsida. Jag har lärt mig massor!

Jag kommer inom några år starta enskild firma. Förhoppningsvis gör man en duglig vinst och kan plocka ut lön till sig själv och fortfarande lite över i företaget.

Om jag förstått det rätt så kan man köpa t.ex investeringssparkonto genom sitt företag? hur fungerar det med skatt osv? Kan man ta detta direkt ifrån vinsten och plocka ut några år senare då man kanske har ett sämre år eller planerar investeringar?

tack på förhand

Hej

Tyvärr har vi ingen erfarenhet att äga ett investeringssparkonto inom ett företag. Det bör väl vara så att det finns möjligheter att göra det men vi vet inte hur de skattemässiga bitarna ser ut exakt så vi vågar inte svara på det just nu.

Påverkas skatten av ett aktivt handlande i ett ISK? Dvs räknas varje köp som en insättning eller är det endast det totala innehavet (värdet) plus insättningar utifrån som räknas till beskattningen?

Nej, den påverkas inte av aktivt handlande, däremot betalar du ju courtage vid varje affär.

Hej

Har precis öppnat ett investeringskonto.

Satt in 100000:-

Jag har inte börjat handla ännu.

Beskattas dom om dom bara finns på kontot ?

Mina insatta 100000:- har jag ju redan skattat för i ett tidigare skede .

Hej,

Ja dom beskattas när de sitter på kontot. Det är även skatt vid instättning/uttag ur kontot men skall du inte handla på länge kan det vara bra att föra över dem på ett vp konto.

Hej! Jag undrar om man kan flytta en aktie- fondkonto från Nordnet till en ISK i Avanza utan att först ha sålt aktierna? Eller måste jag sälja aktierna först i Nordnet? MVH Lars.

Mig veteligen går tyvärr inte detta.

Undrar hur det blir, om jag köper fond från mitt isk-konto tex. första feb. för 100000 kr. och den stiger med 10% på en månad. Alltså 10000 kr ökning. Kan jag då ta ut ”vinsten” eller köpa annan fond med den? och vad blir isåfall skatten?

Hej

Beskattningen sker alltså inte på vinsten i ett isk konto och du kan använda de pengarna till att köpa andra värdepapper. Detta är den största fördelen med isk. Skatten beräknas på hela ingångsbeloppet ungefär varje kvartal.

Är courtaget avdragsgillt i deklaration?

Hej, nej det är inte avdragsgillt utan dras av när du redovisar försäljning av värdepapper.

Hej, vid vilken avkastning blir det break-even med ett vanligt VP. Där är ju skatten bara på reavinsten samt förluster är avdragsgilla medan ISK beskattar hela kapitalet och löpande efter kalendern. Man drabbas av skatt oberoende hur dåligt kapitalet förräntat sig.

Mycket svårt att svara på när det går ”break even” tyvärr. Skulle kunna titta på att göra en jämförelse av skatteberäkningar för ett isk och ett vp konto men generellt tar det nog en hel del år innan det lönar sig med vp kontot.

hej,

kan man öppna flera ISK, t. ex. ett i SEB, ett annat i SHB och ett hos Avanza och ha dom kvar samtidigt?

Hej, ja det kan du. Det finns ingen begränsning på hur många du kan ha.

Hej,

Står inför att öppna ett konto på Avanza och är lite osäker på vad som skulle gynna mig bäst. Har för avsikt att lägga 5-10% av lönen/månad till aktieinvesteringar. Vad tjänar man egentligen bäst på i det långa loppet? Investeringssparkonto med schablonskatt, eller ett vanligt aktiekonto med skatt på vinsten?

Hej, det är väldigt svårt att ge ett klart svar på detta. Rekommendationen får nog istället bli att du behöver fundera på hur länge du kommer att ligga kvar i din aktier och är det väldigt länge så fundera på om ett vp konto kan vara det som är mest lönsamt.

Hej,

Tack för alla tips. Har dock en undran.

Säg att jag har olika aktier till ett värde av 500 000 SEK i en depå i SEB som jag vill avyttra. Dessa kommer alla att schablonbeskattas med 30%. Kan jag då istället flytta in dessa i ett ISK på SEB för att direkt efter sälja dem därifrån för att få en bättre skattesats än direktförsäljning via depån?

Hej, tyvärr kan du inte flytta över hela innehavet utan måste sälja först.

Hej

På min deklaration vad gäller iskkonto står det schablonintäkt 2710.00 kr är det skatt på den summan jag betalar eller är det det beloppet som är skatt ?

Tack på förhand

Hej, skatten beräknas på hela det så kallade kapitalunderlaget (se tabell i artikeln). Eftersom jag inte har hela din deklaration framför mig är det svårt att sätta in din summa i sammanhanget.

Hej. Jag sparar i isk och undrar. Om man sparar i fonder och vill köpa och sälja för att ta hem lite vinst. När sker då försäljningen? Är de samma dag eller vid någon brytpunkt? Samma sak undrar jag vid ett köp av en fond sker de samma dag eller när sker detta?

När det gäller fonder så går inte affären igenom direkt (vilket är vanligt för aktier) utan du genomför en säljorder till den som förvaltar fonden. Vanligt är att det tar mellan 0-3 dagar för dig att få ut dina pengar.

En fråga om att säkra värdeökning på ett fondkonton. Om jag har en värdeökning på ett fondkonto med 200 000:- och vill ”säkra” den genom att flytta över summan till ett bankkonto så får jag betala 30% på den vinst som då uppstått, säg att anskaffningsvärdet varit 100 000:- då blir alltså skatten 0,3×100000:- alltså 30000:- vilken är fördelen med att sätta in summan, 170000:-, på ett investeringssparkontoå kontra att sätta in pengarna på ett ”vanligt” bankkonto??

Fördelen med ett investeringssparkonto är ju att du kan fortsätta att investera summan i fonder och aktier. På bankkonton slipper du visserligen skatt men möjligheterna till större ökningar av summan är mindre.

Hej, Hur beskattas uttag från ett ISK?

Är det någon mer skatt för insättningar än den du beskrev ovan, dvs att insättningen tas med i beräkningen av kapitalunderlaget?

Hej, enligt skatteverkets information kring investeringssparkonton skall uttag inte beskattas. Dvs uttagen ingår inte i det så kallade kapitalunderlaget för beskattningen.

Fråga. Jag har gjort insättningar på mitt isk och dessa belopp kommer sedan ligga som underlag för uträkning av den årliga beskattningen. Men alla olika köp och sälj på fonder och aktier som gjorts på redan isatt kapital, kommer dessa affärer att driva upp underlaget om vi bortser från vinster/förluster?

Med andra ord, är det mindre förmånligt med isk för personer som tillämpar daytrading?

Anledning till frågan är att jag läste en artikel som skriver att isk passar bäst den långsiktiga spararen!?!

Hej

Skatten beräknas ju inte på antalet affärer du gör på ditt konto utan vid avräkningar vid kvartalen och hur mycket du sätter in. Däremot behöver du vara noggrann med att ha en speciell tjänst för daytrading där du inte behöver ha samma courtage då du gör extremt många affärer. Är själv ingen daytrader så jag kan inte säga att jag är expert på vilka konton som fungerar bäst.

Hej

Vi börja med att framföra mitt tack till er som arbetar med denna sida.

Nyligen har jag startat ett investeringssparkonto i Handelsbanken. Jag började med fonden ”Balans 50”. Jag avsätter några tusen på månad för sparande i detta konto. Men när jag väl har kapital på detta konto, kan jag köpa och sälja mina fonder som jag vill? Jag överväger att handlar delar i flera fonder för att se vilka som potentiellt kan ge utdelning? Har jag förstått det rätt?

Hej! Tack själv för att du tar dig tid att vara på vår sajt och att du har nytta av den!

Det verkar som du har förstått det helt rätt, när du väl har likvid (pengar på kontot) kan du välja fonder eller aktier som du köper för dina pengar på kontot.

Hej

Jag har nyligen startat upp ett ISK-konto i min bank. Jag har emellertid insett att jag måste sätta in ett bra startkapital för att mina investeringar skall börja generera pengar.

Jag har fördelat mitt sparande ca: 5000: – i månaden mellan tre stycken fonder: en blandfond, små, medelstora företag och en branschfond.

Efter att ha läst om courtage förstår jag att aktieköp under 5000: – inte är vidare lönsamt. Jag har därför för avsikt att börja mitt sparande i dessa fonder tills att jag har byggt upp en buffert på ca: 30 000: – sedan avser jag att försiktigt börja med rena aktieköp inom denna skattemiljö.

Jag tror att det är bäst att avvakta med aktieköp tills det att jag fått en större förståelse för riskerna med dessa investeringar.

Om jag börjar 30 000: – i dessa kategorier av fonder, kan dessa då generera pengar över en 3 års period?

Hur vanligt förekommande är det att fondförvaltare inte bevakar kundernas kapital, vad har jag för garantier för att förvaltarna aktivt arbetar med mina pengar?

Hej

Om en fond presterar lite bättre en index så kan man kanske lite mer generellt säga att den presterar mer än 10-11 % årsvis (över längre tid) som är det som man räknar med att börsen växer. Så på 3 år kan dina pengar absolut öka beroende på hur dina fonder går.

Tyvärr är det ganska vanligt att fonder inte är särskilt aktivt förvaltade men ändå tar man ut en avgift för detta. Kolla upp detta noggrant innan du väljer vilken fond du skall investera i!

Hej,

Nybörjarfråga här:

Jag har lite aktier på ett VP-konto för närvarande. Jag planerar även att köpa lite fler de närmaste åren. Dessa är tänkta som ett slags pensionssparande samt lite små extra inkomster i form av utdelningar såklart:)

Jag har för avsikt att INTE sälja några av aktierna de närmaste åren alltså, utan spara dem tills på äldre dar. Och med INTE sälja några som helts aktier så menar jag åtminstone ha kvar dem i 15-20 år.

Eftersom jag då inte kommer sälja (till vare sig vinst eller förlust) inom denna ganska långa tidsperiod så behöver jag väl inte tänka på deklarationen under denna tid?? (utdelningarna beskattas ju automatiskt på mitt VP-konto)

Är det då någon vits för mig att ändå skaffa ett ISK??

Hej

Det låter som om du faktiskt inte behöver ett investeringssparkonto utan kan tjäna på ett ett VP konto. Eftersom du siktar på såpass många år för dina investeringar så kommer de årliga skatteuttagen antagligen göra att du totalt sett betalar mer pengar på ett ISK.

Hej!

Har precis skaffat ett investeringssparkonto. Har ett traditionellt fondkonto med ett hogre belopp pa. Ar det ekonomiskt fordelaktigt for mig att salja dessa och placera/flytta over dessa till ett investeringssparkonto och fortsatta mitt sparande dar?

/Anna

Hej

Det beror på hur länge du planerar att ha kvar pengarna i dina fonder utan att sälja (och därmed skatta för eventuell vinst).

Om du planerar att ha kvar dina fonder mycket länge så kanske det lönar sig med ett VP konto istället för ett ISK?

Hejsan!

Först, tack för en bra sida.

Jag är lite ny på detta, så min fråga är kanske lite dum. Det gäller skatten för ISK-konto.

Jag har startat ett ISK-konto hos Avanza och där har jag satt in ca 500 000 kr. Av dessa 500′ har jag satt in ca 280 000 kr i värdepapper och har alltså då ca 220 000 kr kvar att handla för.

När jag läser om skatten så tolkar jag det som att jag ska skatta (för att göra det enkelt) för hela beloppet jag har på kontot (500 000 kr), alltså inte bara det jag har i värdepapper. Stämmer det?

I så fall är det ju korkat och fel att ha mer kapital på kontot än vad man har i värdepapper. Eller är jag helt fel ute här? Och ska jag då fortast möjligast ta ut restkapitalet eller ska jag bara försöka placera dem?

Tack på förhand!

Henrik

Hej

Ja det stämmer att du skattar för hela beloppet (stäms av kvartalsvis) och insättningar under året och det är onödigt att ligga i likvid där. Dock kan du fundera på om du kan göra något med din likvid så att den istället växer, finns ju säkrare investeringar som sparkonton och vissa räntefonder.

Tack för att ni uppmärksammande mitt tidigare svar

Jag gjorde vad många Svenskar gjort, blev uppmuntrad att avsätta pengar i min egen storbanks aktiva fondförvaltning, hrmpf…

Har läst aktivt nu på sidor som denna, och andra relaterade sidor som tar upp samma ämnen. Det tog inte lång tid för att räka ut att den eventuella profit som kan genereras hos min storbanks fonder fort äts upp av den aktiva fondförvaltningens avgifter. Jag väljer därför att fortsätta med ett nytt ISK-Konto hos Avanza där jag har en större överblick på vad som ingår i reps. fond, och vidare till mer förmånliga avgifter.

Min fråga är följande: – Denna sommar har jag avsatt 50 000:- hos min egna storbank i aktiva förvaltningar, men börjar ångra mina fondköp. Jag har avslutat stående överföringar till dessa fonder och bytt till Avanza.

Är det dumt att sälja av mina tre aktivt förvaltade fonder nu, eller skall jag ge dem ett år åtminstone?

Just nu har jag istället valt att skicka 5000:- per mån till ett ISK-Konto i Avanza, det verkar bättre. Jag gör själv jämförelser mot: Morningstar och Fondkollen innan köp för att se över hur de presterat tidigare. Är medveten om att detta inte är en garant för att dessa skall prestera bra, men åtminstone placerar jag själv mina fonder och kan välja hur jag sprider risken.

Tack så hemskt mkt för en fin sida.

Hej

Det låter som att du har tänkt igenom detta noggrant och börjat ”se igenom” det som många (väldigt många) svenska sparare har gjort. Dvs att lite på att storbankens fonder är bra men glömma att kika på hur de förvaltar dina pengar och hur mycket de tar betalt för detta årligen.

Vill inte gärna rekommendera vad du konkret skall göra med dina pengar, du verkar också ha rätt koll på detta själv. Eftersom du inte betalar courtage när du säljer fondandelar så har du ju ingen större kostnad vid byte. Det som dock kan kosta lite är förstås om du har pengarna i ett VP konto vilket gör att du kan få betala vinstskatt.

Hej!

Mycket bra information på denna sida. Jag har just öppnat ett ISK och funderar på att flytta över mina tillgångar från VP-konto till ISK. Det som är lite förbryllande är dock tidshorisonten och vad som avses med ”lång tid” för sparandet i förhållande till avgifter och skatter. Är 10-12 år att betrakta som lång tid? Skulle den tiden motivera att det är bättre att ha kvar tillgångarna på VP-kontot?

I nuläget är det ganska ofta lönsamt med ett ISK då statslåneräntan är så låg.

Läs gärna denna artikel om just denna fråga

Jag är en nybörjare på sparande i fonder. Blev rekoenderad av min bank att öppna ett investeringssparkonto och startade med att sätta in 20.000 in en fond. Sparar sedan 600 kr i månaden på fondinköp. Har nu förstått att mina små slantar schablonbeskattas och man betalar skatt på hela kapitalet så länge jag har pengarna kvar på kontot- Min fråga är: anser du att det är lönsamt även för små sparare att inneha investeringssparkonto.

Hej!

Har skrivit kring omkostnader på ett investeringssparkonto kontra exempelvis ett VP konto i det här blogginlägget. Läs gärna igenom det då vi går igenom ett svar på din fråga kring detta mycket utförligt.

Hej!

Har en fråga som gäller ifall ett bolag som jag har aktier i går i konkurs(har hänt) .

Traditionellt har jag ju då sålt dessa för 0kronor och får dra förlusten.

Hur blir det i ISK, blir det bara att mitt värde sjunker på kontot?

Troligen kan jag inte på något annat sätt bli ”kompenserad”…

Värt att tänka på om man har aktier i ”förhoppningbolag”

Tack för en bra sida!

Hej

I ett ISK kan du inte göra avdrag eller ”kvitta” vinster mot förluster, det är en av nackdelarna i detta konto. Det blir precis som du skriver att ditt värde minskar och därmed minskar ju även din skatt beroende på hur stor del som innehavet är av det totala innehavet på kontot.

Hej,

Är lite fundersam. Tror mig veta skillnaderna mellan ISK och VP men för säkerhetsskull frågar jag. Om mina fonder stiger med 5 procent i kvartalet och jag väljer att direkt ta ut värdeökningen för konsumtion. Då behöver jag alltså inte skatta på något?

Tack på förhand,

Peter

Du nämner inte vilket konto som du använder dig av men får anta att du menar ISK (investeringssparkonto). Nej du betalar ingen skatt på din vinst. Däremot så betalar du kvartalsvis skatt på hela ditt innehav.

Hej!

Handelsbanker säger, att man kan inte ha ISK-konto hos dem kopplat med ett konto på IG markets?

Hur hänger detta ihop? Tacksam för svar.

Med vänlig hälsning

Bo Wiman

Hej Bo.

Nej du kan inte koppla ihop ett IG-konto med ett ISK konto.

Det är två helt separata konton.

Mvh Admin på Aktiekunskap